연준 외환 시장 개입, 트럼프 발 위기, 코스닥 3000 시대, 과하게 달린 자동차 1월 26일 장전 시황

주말에 일어난 여러 사건과 증시 관련 소식을 제미나이로 분석하고 자료를 모았습니다.

전하고 싶은 자료만 24페이지네요.

여기에 저의 언급 하나하나 더 하면 양이 훨씬 더 많아질 것 같습니다.

그래서 글 앞에 간단하게 저의 생각을 정리하고 자료 모은 것 함께 올려드리니 참고하시기 바랍니다.

주말이나 토요일 새벽까지 있었던 일 중

연준의 외환 시장 개입이 가장 크고 중요한 것 같고요.

베센트가 지난 월요일 증시 하락은 일본 채권 때문이라는 언급과 연준의 환율 점검까지

제가 계속 미국, 일본, 독일, 영국, 우리 국채까지 추적하고 있었는데

이번에 뭔가 문제가 생겼죠. 그래서 미국이 일본과 협력해서 국채와 외환 시장 개입을 했습니다.

이 개입으로 위험이 진정될지 잠시 내려왔다가 다시 심각해질지는 알 수가 없습니다.

우리도 대통령 개입으로 일시적으로 1440원대 정도도 봤지만 조금 있으니 1470원까지 가지 않았습니까? 일본 당국 개입에 미국 연준, 재무 장관 개입까지 있었는데

엔화와 일본 국채 수익률이 진정 안 되면 큰 위험이 생긴다는 판단입니다.

달러도 문제겠죠. 달러 불신으로 금이 5000, 은이 100 달러 돌파했다는 생각이고요.

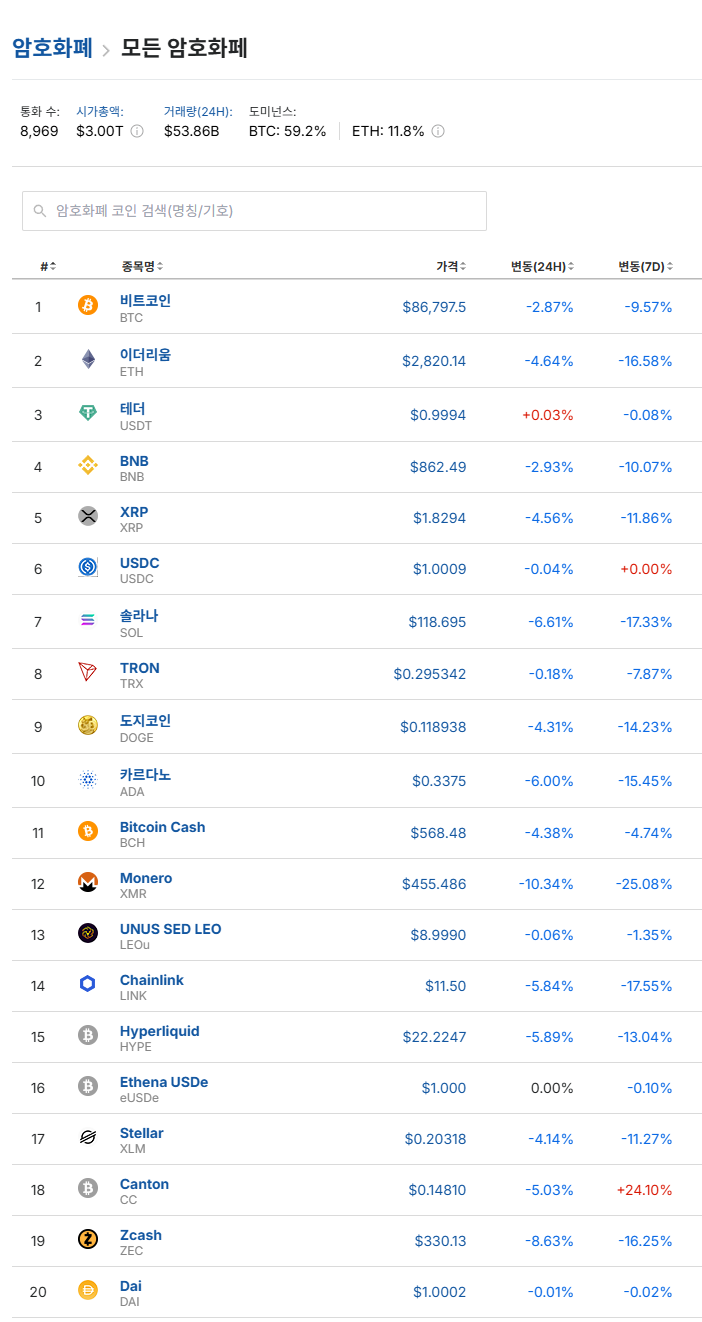

주말에는 비트코인이 –2%대 하락하고요.

주말에 움직이는 위캔나스닥은 –0.4%대에 놀다가 –0.3%대까지 반등하더니

글 적는 새벽 5시 근처에는 다시 –0.4%대입니다.

정규 시장 지수는 아니지만 이 정도 하락이면 아마 아침 8시 개장하는 나스닥 100 선물은 하락 출발하지 싶습니다.

비트코인 하락만 문제가 아니고요.

트럼프 발 악재가 많습니다. 이민국 과잉 단속으로 사망자가 또 나오고

저는 이러다 민주당 진영 주와 주지사들이 무력 사용도 검토하면 내란이죠.

그럼 트럼프는 반란법 발효할 것 같고요.

당장에 민주당은 예산안 협조 안 한다고 나오면서 지난해처럼 일시적 일부 정부 폐쇄도 나오겠죠. 이런 우려가 위캔 나스닥 –0.4% 하락을 만들었다는 생각입니다.

관세 역시 캐나다와 프랑스에 트럼프가 압박하죠.

캐나다 관세 100% 압박은 중국 관련이어서 좀 더 심각해보이고요.

여기는 우리 자동차 업종도 관련이 있어서 좀 더 관심 가져야 할 부분입니다.

그리고 월가 소식은 제가 자주 인용해서 언급했는데

트럼프와 JP모간이 갈등 중이고 이게 은행 카드 이자율까지 영향이 미치는 것 같습니다.

주말 CNBC 기사는 작년에 제가 몇 번 언급한 사모펀드 위험도 전하고요.

정치적 위험만 있는 것이 아니고 월가와 트럼프의 갈등, 미국 신용 위험까지 여러 현상이 있네요.

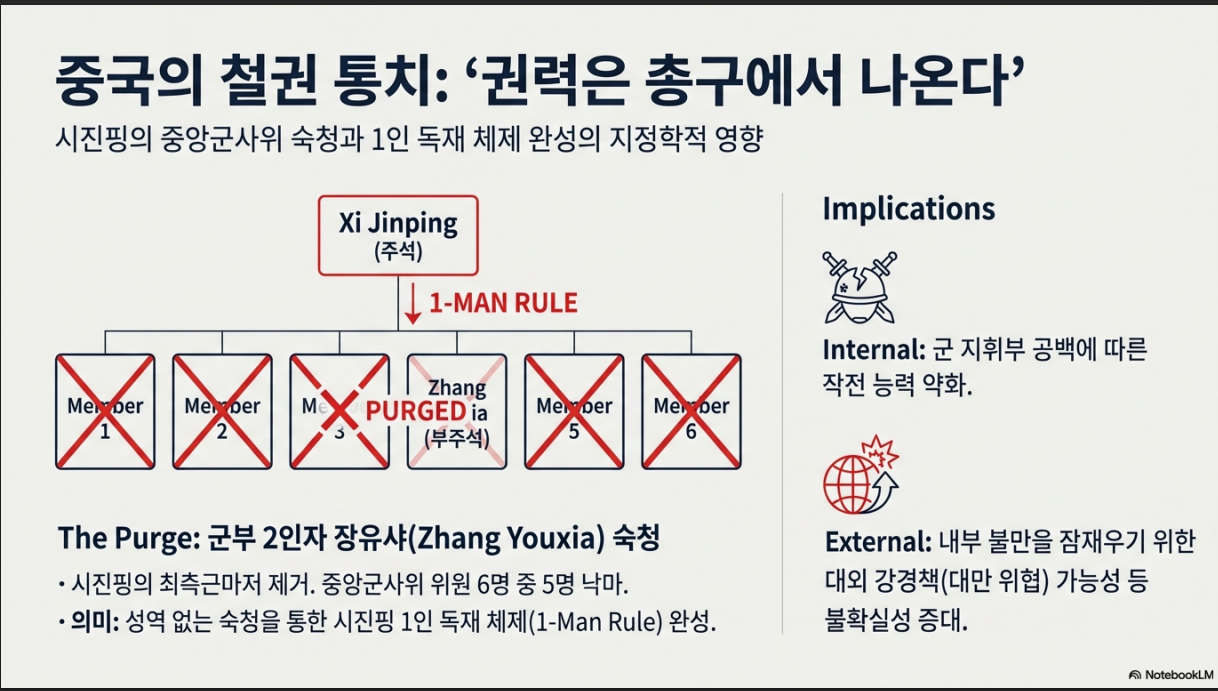

중국에서는 주말에 군부 숙청이 있었고요.

오늘 중화권 증시는 이 소식을 어떻게 반영할지 지켜볼 일입니다.

잠잠할 확률이 더 높지만 작년에 정말 시진핑 힘 다 빠졌다. 군부가 장악했다는 루머가 많았는데 야 연초에 장유사가 숙청되는 이변이 생기네요.

시진핑 1인 독재 체재가 완성되었다는 생각인데 시장 반응 중요할 것 같습니다.

금요일 코스피는 하락 전환도 했지만 코스닥은 2.4% 강세였습니다.

정부와 여당이 이제 코스피 5000을 넘어서 코스닥도 3000 시대를 열겠다는 소식에

반응이 나왔습니다.

점 많이 앞서간다는 생각인데 선거용 같고요.

할 말이 많지만 좋은 분위기에 고춧가루 뿌리기는 싫지만 코스닥 3000은 실체가 없습니다.

코스피야 삼성전자, 하이닉스 실적이 있지만 뜬구름 잡는다는 생각이지만

지난번 소개한 토큰증권화로 추진한다고 하니 분명 정부와 여당에 전문가가 있는 것 같습니다. 대책이 과거 정부와는 다릅니다.

자동차 관련해서는 오토기어 유튜브와 김한용의 모카영상 각각 2가지씩 소개하는데

오토기어는 기아의 가격 정책과 옵션 장난을 비판하고요.

이럼, 저도 중국 전기차와 테슬라와 승부 안 된다는 생각입니다.

김한용의 모카는 지커 전기차 소개하면서 우수성 언급하고요.

테슬라와 웨이모 자율 주행 이야기도 합니다.

저는 이번 현대차 급등은 과하다는 생각이고요.

자율주행은 테슬라와 웨이모가 훨씬 앞섰다는 생각이고요.

휴먼로이드도 아직 돈이 안 된다는 생각입니다.

기대감을 과하게 반영해서 현대차 주가가 급등했다는 생각이고요.

큰일은 이렇습니다.

과거 현대차는 고점이 23만원에서 25만원 저점은 18만원에서 19만원

고점 매도 저점 매수하기 좋은 박스권 매매가 가능한 종목이었습니다.

그런데 지난주에는 대체거래소 변동성까지 포함하면 몇 일이나 변동성이 10% 나왔습니다.

고점 60만 원에 진입했으면 벌써 주당 10만원 손실이죠.

만약 현대차가 이전 박스권 고점 자리 25만원까지 가면 주당 30만원 손실도 가능하죠.

이거 심각합니다.

삼성전자와 하이닉스는 반도체에서 독보적입니다. 마이크론 제외하면 제대로 된 D램 생산하는 곳은 2곳 밖에 없고요. 그래서 가격 결정권을 이번 상승장에서 기업이 갖게 되었고요.

그런데 현대차는 테슬라, 중국 자동차와 경쟁하면서 가격을 인하해야 하고

자동차 생산하는 곳은 차고 넘치죠.

삼성전자와 하이닉스 주가 급등과는 분명 차이가 있습니다.

시장 조정이 나오면 자동차 업종 하락으로 올 것 같고요.

이미 22년 2차 전지에서 우린 경험 중이죠.

차라리 미국에 진출한 또는 중국에 진출한 자동차 부품이 훨씬 더 진입하기 좋다는 생각입니다.

마지막으로 인텔 급락이 우리 반도체에 미칠 영향인데

그렇게 크지 않을 것 같고요. 인텔과 삼성전자와 하이닉스는 경우가 다르다는 생각인데

샌디스크나 마벨테크놀로지나 ARM 같은 곳이 하락 전환한 것은 좀 염두에 둬야 할 것 같습니다.

이번 주는 미국 기술주 실적 발표에 연준 금리 결정에 일본 조기총선과 일본 금리, 국채까지 살펴야 할 것들이 많고요.

변동성이 위아래로 상당히 나올 시장이라는 판단입니다.

아 진짜 마지막으로 이번 CES에서 머스크가 한 발언들 소개하는데요.

계속 제가 주장한 것이 다 있더군요.

유타주 한 곳에만 태양광 설치해도 미국 에너지 자립까지 가능한데

괜히 중국 태양광 관세로 미국 태양광 건설 어렵게 만들었다.

중국 에너지 자립이 굉장한 위협이고

유럽이 중국과 손잡으면서 에너지 자립도 하고 협력하면

미국이 고립된다는 우려도 했더군요. 제가 평상시 계속 이야기 한 부분들인데

머스크가 이번에 다 이야기했더군요..

주식하는 사람은 늘 모른다로 대응합니다.

투자의 기준으로 삼으시면 안 됩니다.

# 이상한 현상

첫 번째 연준의 환 시장 개입 가능성

1. 'Rate Check(환율 점검)'란 무엇인가?

Rate Check는 중앙은행이 주요 시중 은행들에게 전화를 걸어 "지금 달러-엔 환율이 얼마인가?"라고 가격을 묻는 행위를 말합니다.

의미: 단순한 가격 확인이 아닙니다. 중앙은행이 환율 시장을 예의주시하고 있으며, **"곧 실탄(달러)을 쏟아부어 개입할 준비가 되었다"**는 무언의 경고(구두 개입)입니다.

효과: 실제로 돈을 쓰지 않고도, 투기 세력들에게 공포감을 심어주어 환율 급등을 진정시키는 효과가 있습니다. 경찰차가 사이렌을 울리지 않고 경광등만 켜도 과속 차량이 줄어드는 것과 같은 이치입니다.

2. 왜 지금인가? (30년 만의 이례적 개입 배경)

미국은 보통 '시장 자율'을 강조하며 환율 개입을 꺼립니다. 하지만 이번에 연준이 움직인(것으로 추정되는) 이유는 명확합니다.

엔화 붕괴 = 미국 국채 시장 붕괴: 일본은 세계에서 미국 국채를 가장 많이 보유한 나라입니다. 엔화 가치가 끝없이 추락하면(160엔 돌파 등), 일본은 엔화 방어 자금을 마련하기 위해 보유 중인 미국 국채를 대량 매도해야 합니다.

미국 금리 급등 공포: 일본이 미국 국채를 던지면 국채 가격이 폭락하고, 이는 미국 국채 금리 급등으로 이어집니다. 이는 미국 주택담보대출 금리 상승 등 미국 경제에 직격탄이 됩니다.

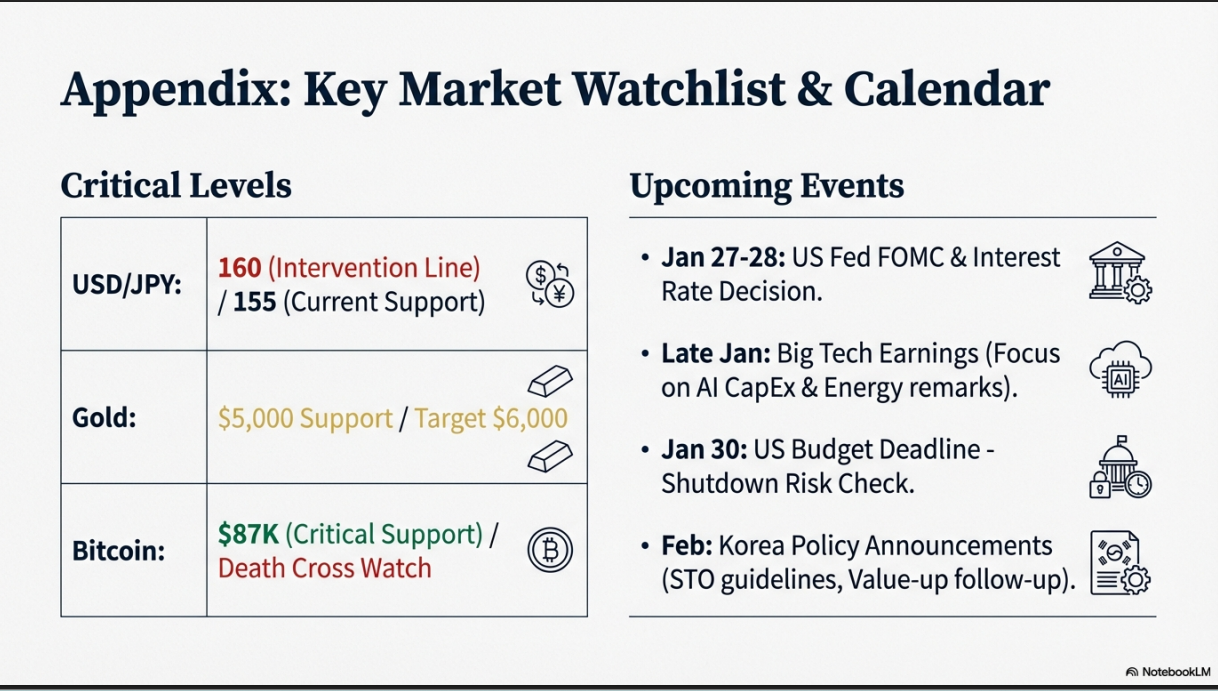

결론: 결국 연준의 개입은 일본을 돕기 위함인 동시에, 미국 경제와 국채 시장의 안정을 위한 '상호 생존' 전략입니다. 시장은 그 마지노선을 1달러=160엔으로 보고 있습니다.

1. 미일 공조에 엔화 2% 강세…"연준, 개입 전 단계 환율점검 착수"

일본 금리동결 후 159엔 찍자 미일 환율점검에 155엔 환율 급락

트럼프 관세 철회·FOMC 동결 전망 속 '셀USA' 기류에 엔고 부채질

https://www.news1.kr/world/international-economy/6049615

2. 미·일 개입과 연준 인선 변수…달러와 엔화에 예민해질 환율[주간외환전망]

美·日‘레이트 체크’에 역외서 1440원대로 급락

FOMC 동결 유력, 차기 연준 의장 인선 관심

국민연금 기금위, 투자 조정 여부에 환율 촉각

https://www.edaily.co.kr/News/Read?newsId=01125046645321328&mediaCodeNo=257&OutLnkChk=Y

3. 일본 총리, 엔화 급등 이후 투기적 시장 움직임에 대응하겠다고 다짐

다카이치 총통의 확장적 통화정책에 힘입어 일본 국채와 엔화 가치가 하락하고 있다.

총리는 선거 유세에서 식품에 대한 판매세 면제를 약속했습니다.

타카이치는 개입설에 대해 답변했고, 베센트는 수확량에 대해 언급했다.

일부에서는 외환보유고와 일본은행의 ETF 보유고를 활용할 여지가 있다고 보고 있습니다.

집권 연립정부 관계자들은 이 아이디어에 대해 신중한 태도를 보이고 있다.

두 번째 이상하지만 당연해 보였던 금 5000달러 은 101달러 구리 5.9달러 돌파

[긴급진단] 금 $5000, 은 $100, 구리 $5.9 돌파: 자산 시장의 대전환과 투자 전략

1. 가격 돌파의 의미: "종이 화폐의 신뢰 위기 vs 실물 자산의 귀환"

오늘 우리가 목격하고 있는 이 숫자는 금융 교과서를 다시 써야 할 만큼 충격적인 마일스톤입니다.

금(Gold) $5,000: 심리적 저항선이었던 3,000~4,000달러를 넘어선 것은 화폐 가치 하락(Debasement)에 대한 공포가 극에 달했음을 보여줍니다. 이는 금이 단순한 투자 수단을 넘어 **'유일하게 신뢰할 수 있는 초국가적 화폐'**로 격상되었음을 의미합니다.

은(Silver) $101: 은이 100달러를 넘은 것은 역사상 유례없는 사건입니다. 이는 은이 귀금속(화폐)으로서의 가치뿐만 아니라, AI와 태양광 등 첨단 산업의 핵심 소재로서 재평가받는 '이중 호재(Dual Driver)'가 폭발한 결과입니다.

구리(Copper) $5.9: '닥터 코퍼(Dr. Copper)'의 급등은 실물 경제, 특히 전력 인프라와 AI 데이터센터 구축 수요가 공급을 완전히 압도했음을 시사합니다.

2. 폭등의 3가지 핵심 배경 (Why Now?)

이러한 동시다발적 급등은 다음 세 가지 거시적 요인이 맞물린 결과입니다.

① 통화 시스템의 불안과 부채의 역습 (Monetary Debasement)

부채의 늪: 미국을 비롯한 주요국의 부채가 감당 불가능한 수준(연간 글로벌 부채 증가액 3,500억 달러 상회)에 이르렀다는 인식이 확산되었습니다.

Fed vs 정부 갈등: 연준(Fed)의 통화 정책 독립성에 대한 의구심(정치적 압박 등)이 커지며, 법정 화폐(Fiat Money)에 대한 신뢰가 약화되고 자금이 '절대적 가치'인 금과 은으로 쏠리고 있습니다.

② "AI는 전기를 먹고, 전기는 구리를 먹는다" (Physical AI Thesis)

AI 인프라 수요: 2025년부터 폭발한 AI 데이터센터 건설 붐은 막대한 전력망 확충을 요구합니다. 전선과 변압기의 핵심 소재인 구리와 태양광 패널/전도성 페이스트의 핵심인 은의 수요가 공급을 초월했습니다.

공급 부족 심화: 광산 개발은 10년이 걸리지만 수요는 당장 폭발하고 있어, 구조적인 '숏티지(Shortage)'가 가격을 밀어올리고 있습니다.

③ 지정학적 리스크와 공급망 무기화

자원 민족주의: 주요 자원 생산국들의 수출 통제나 관세 전쟁(Trump Tariffs 등) 가능성이 제기되면서, 국가 차원의 자원 비축 경쟁이 벌어지고 있습니다.

전쟁 리스크: 중동 및 동유럽의 긴장이 지속되며 '안전 자산' 선호 심리가 바닥에 깔려 있습니다.

3. 향후 전망: 슈퍼사이클의 정점인가, 시작인가?

단기적: 단기간 급등에 따른 차익 실현 매물로 높은 변동성(Volatility)이 예상됩니다. 특히 은은 변동성이 크므로 10~20%의 급등락이 반복될 수 있습니다.

장기적: 이것은 일시적 버블이 아닌 **구조적 상승장(Secular Bull Market)**일 가능성이 높습니다. AI 전력 수요와 화폐 가치 하락은 단기에 해결될 문제가 아니기 때문입니다. 전문가들은 금이 장기적으로 $6,000, 은이 $120 이상을 테스트할 것으로 보고 있습니다.

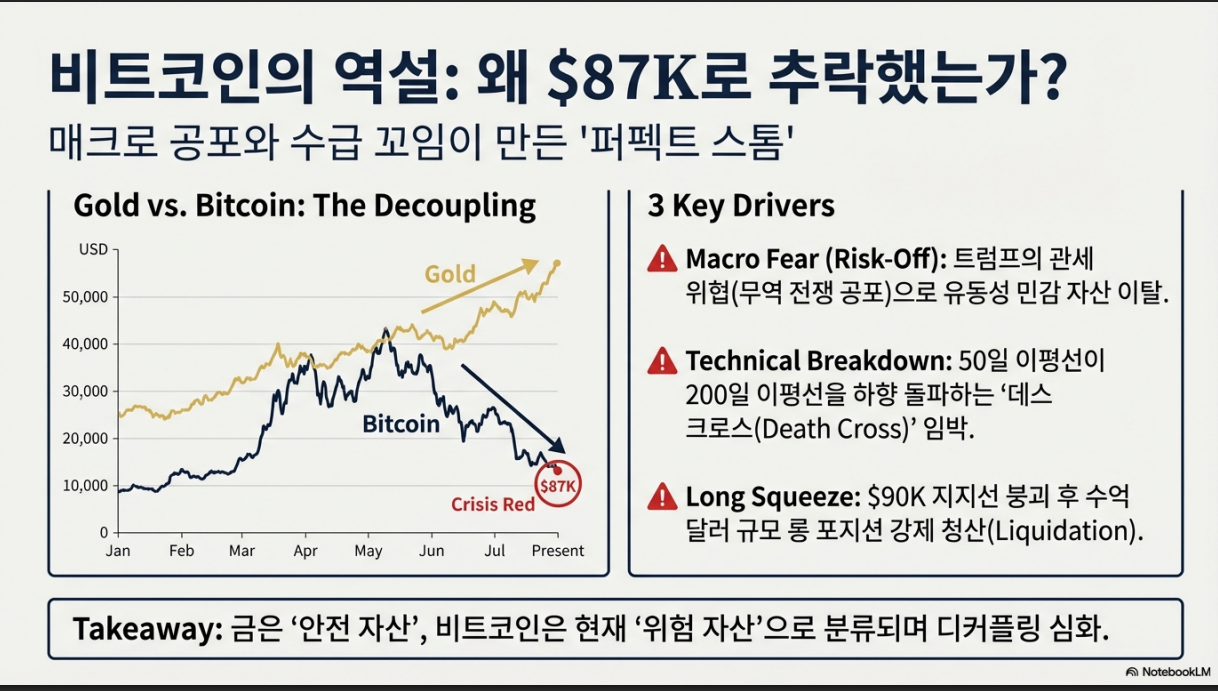

세 번째 비트코인 다시 87000달러 주간 –7.89%, 일간 –2.25% 하락

제목: 비트코인 $87K 붕괴 위기… 급락의 3가지 핵심 원인과 증시 영향 분석

최근 비트코인이 주요 지지선인 9만 달러를 내주며 87,000~88,000달러 선까지 밀리는 급락세를 보이고 있습니다. 이번 하락장은 단순한 조정이라기보다 거시경제(Macro)와 기술적 악재가 겹친 복합적인 현상으로 분석됩니다.

오늘은 비트코인이 다시 $87K 대까지 급락한 구체적인 원인과 향후 가격 전망, 그리고 이것이 우리 주식 시장(증시)에 어떤 시그널을 주는지 정리해 봅니다.

1. 급락의 핵심 원인 3가지

이번 하락은 **'매크로 공포'**와 **'수급 꼬임'**이 동시에 발생한 결과입니다.

① 트럼프 관세(Tariff) 공포와 리스크 오프(Risk-Off)

가장 큰 트리거는 도널드 트럼프 전 대통령(혹은 현 행정부의 정책 기조)의 관세 위협입니다. 최근 유럽 및 중국을 향한 무역 관세 발언이 시장의 공포 심리를 자극했습니다.

내용: 무역 전쟁 우려가 커지면서 글로벌 자금이 **'위험 자산(Risk Asset)'**인 비트코인과 기술주에서 이탈하여 달러나 채권 같은 안전 자산으로 이동하고 있습니다.

영향: 비트코인은 대표적인 '유동성 민감 자산'이기 때문에 이러한 거시적 불확실성에 가장 먼저, 그리고 강하게 반응하고 있습니다.

② 기술적 '데스 크로스(Death Cross)' 발생

차트상으로 매우 좋지 않은 신호가 떴습니다. 단기 이동평균선(50일)이 장기 이동평균선(200일)을 뚫고 내려가는 **'데스 크로스'**가 발생하거나 임박했다는 분석이 지배적입니다.

의미: 이는 중장기 추세가 '상승'에서 '하락'으로 완전히 전환되었음을 암시하는 강력한 매도 신호로 받아들여집니다.

현상: $90K라는 심리적·기술적 지지선이 깨지면서 실망 매물이 쏟아졌고, 알고리즘 매매가 하락폭을 키웠습니다.

③ 대규모 롱 포지션 청산 (Long Squeeze)

하락이 시작되자 선물 시장에서 상승(Long)에 배팅했던 레버리지 물량이 강제로 청산되었습니다.

규모: 최근 24시간 내 수억 달러(약 6~8억 달러 규모 추산)의 롱 포지션이 강제 청산(Liquidation)되며 가격 하락을 가속화시키는 '스노우볼 효과'를 만들었습니다.

네 번째 미국 정치적 위험 미국 정부 일시 폐쇄 가능성

1. 사태의 발단: 미네아폴리스 ICE 총격 사건

사건 개요: 2026년 1월 7일, 미네아폴리스에서 트럼프 행정부의 이민세관단속국(ICE) 요원들이 단속 작전 중 차량을 운전하던 르네 니콜 굿(Renee Nicole Good, 37세) 씨를 사살하는 사건이 발생했습니다.

쟁점: 국토안보부(DHS)와 크리스티 놈(Kristi Noem) 장관은 해당 여성이 "차량으로 요원들을 위협했다(테러 행위)"고 주장하며 정당방위를 내세웠으나, 제이콥 프레이(Jacob Frey) 미네아폴리스 시장과 목격자들은 공개된 영상을 근거로 "요원들이 불필요하게 무력을 사용해 시민을 살해했다"고 반박하며 진실 공방이 격화되었습니다.

여론 악화: 피해자가 6세 아이를 둔 미국 시민권자임이 밝혀지고, 현장 영상이 퍼지면서 민주당 지지층과 이민자 커뮤니티를 중심으로 거센 비판 여론이 일어났습니다.

2. 정치적 파장: 예산 협조 거부 (셧다운 트리거)

이 사건은 단순한 사고를 넘어 2026 회계연도 예산안 처리의 핵심 장애물로 부상했습니다.

민주당의 강경 선회: 척 슈머(Chuck Schumer) 상원 원내대표를 비롯한 민주당 지도부는 당초 국토안보부(DHS) 예산안에 잠정 합의하는 분위기였으나, 이번 사건 직후 **"ICE의 무력 사용 제한 조치 없이는 DHS 예산안을 통과시킬 수 없다"**며 입장을 급선회했습니다.

공화당의 반발: 공화당은 이를 '정치적 공세'로 규정하며, 국경 보안 및 이민 단속 예산 삭감은 절대 불가하다는 입장을 고수하고 있습니다.

협상 교착: 예산안 처리 시한(1월 30일)이 임박한 상황에서 양당이 DHS 예산 문제로 정면 충돌하면서, 타협점을 찾지 못할 경우 부분적 정부 셧다운이 불가피해졌습니다.

다섯 번째 미국 내전 가능성

1. 현재 상황: '미네소타 사태'와 내전 시뮬레이션의 일치

가장 우려스러운 지점은 현재 미네소타주에서 벌어지고 있는 '오퍼레이션 메트로 서지(Operation Metro Surge)' 사태입니다.

전문가 분석: 클레어 핀켈스타인(Claire Finkelstein) 등 법학자와 정치학자들은 현재 미네소타의 상황이 과거 실시했던 '미국 내전 시뮬레이션'의 초기 단계와 정확히 일치한다고 경고했습니다.

군 대 군 대치: 연방 정부(트럼프 행정부)가 ICE 요원 2,000명을 미네소타에 투입하자, 주 정부(월즈 주지사)가 주 방위군(National Guard)을 대기시키는 상황이 발생했습니다. 이는 **'연방군(ICE/군경) vs 주 방위군'**이라는 무력 집단 간의 직접적인 충돌 시나리오를 현실화하고 있습니다.

2. 내전 가능성을 높이는 3가지 핵심 트리거

단순한 시위 진압을 넘어, 내전으로 확전될 수 있는 구체적인 뇌관들이 터지고 있습니다.

① 헌법적 위기 (영장 없는 가택 침입 선언)

2026년 1월 22일 메모: ICE는 판사의 영장 없이도 행정 영장만으로 개인 주택에 강제 진입할 수 있다는 내부 지침을 하달했습니다. 이는 수정헌법 제4조(불법 수색 및 압수 금지)를 정면으로 위반하는 것으로, 시민들이 자신의 집을 지키기 위해 무력을 사용할 명분을 제공하여 '시민 vs 연방 요원' 간의 총격전 가능성을 높이고 있습니다.

② 시민 사망과 무력 사용 급증

레니 니콜 굿(Renee Nicole Good) 사망 사건: 2026년 1월, ICE 요원의 총격으로 미국 시민권자가 사망하는 사건이 발생했습니다. 2025년 한 해 동안 구금 중 사망자가 20년 만에 최고치를 기록하는 등, 공권력의 남용이 통제 불능 상태에 빠졌다는 비판이 비등합니다.

무차별 구금: ICE 요원들이 훈련 부족 상태에서 투입되어, 이민자뿐만 아니라 미국 시민까지 무차별적으로 체포하거나 과잉 진압하는 사례가 보고되고 있습니다.

③ 반란법(Insurrection Act) 발동 위협

트럼프 대통령이 반란법을 발동하여 연방 군대를 국내 치안에 투입하겠다고 위협하고 있습니다. 이는 주 정부의 자치권을 침해하는 행위로 간주되어, 캘리포니아, 일리노이 등 '이민자 보호 도시(Sanctuary Cities)'를 표방하는 주들이 연방 정부와 물리적으로 충돌할 수 있는 법적, 명분적 근거가 되고 있습니다.

여섯 번째 트럼프와 월가의 갈등 그리고 사모 펀드 위험 증가

1. 갈등의 핵심: '디뱅킹(Debanking)'과 금융의 무기화

트럼프 측은 JP모건이 자신의 계좌를 폐쇄한 것을 '정치적 박해(Woke Banking)'라고 규정하며, 플로리다 주법(정치적 견해에 따른 금융 서비스 거부 금지)을 근거로 소송을 제기했습니다.

상징성: 과거 공화당은 금융 규제 완화를 옹호하는 월가의 우군이었으나, 2기 트럼프 행정부에서는 **"금융 기관이 보수 인사를 차별한다"**는 프레임을 씌워 은행을 압박하고 있습니다.

월가의 딜레마: 은행들은 자금 세탁 방지(AML)나 리스크 관리 차원에서 계좌를 닫았다고 주장하지만, 이것이 '정치적 보복'으로 해석되면서 **규제 리스크(법적 제재)**와 평판 리스크(보수층 고객 이탈) 사이에서 줄타기를 강요받고 있습니다.

2. 정책 불확실성의 심화 (매크로 리스크)

단순한 소송 외에도, 행정부의 거시 경제 정책이 월가의 예측 가능성을 무너뜨리고 있습니다.

연준(Fed) 독립성 위협: 제이미 다이먼이 연준의 독립성을 옹호하자 트럼프가 그를 공개 비난한 사례에서 보듯, 통화 정책에 대한 대통령의 직접적인 개입 시도가 시장의 변동성을 키우고 있습니다.

관세의 무기화: 덴마크(그린란드)나 유럽연합(EU) 등을 상대로 한 돌발적인 관세 위협은 주식 및 채권 시장의 급락과 반등(일명 'TACO Trade' - 변동성 장세)을 유발하며 투자 난이도를 높이고 있습니다.

3. 월가의 대응 전략 변화: '생존형 로비'

기존의 로비가 '규제 완화'와 '세금 감면'에 집중되었다면, 지금은 **'대통령의 표적이 되지 않는 것'**이 최우선 목표가 되고 있습니다.

전략의 수정: 대형 은행들은 전통적인 의회 로비보다 행정부 핵심 인사와의 직접적인 소통 채널(Personalized Diplomacy)을 강화하거나, 사법 리스크를 피하기 위해 보수 진영의 눈높이에 맞춘 '반(反) ESG' 제스처를 취하는 등 생존 전략을 수정하고 있습니다.

M&A 기회와 압박의 공존: 한편으로는 규제 당국장 교체를 통해 M&A 승인 가능성이 열리고 있어, 은행들은 행정부와의 관계 개선을 통해 몸집 불리기를 시도하려는 유인도 강합니다.

월가는 민간 신용 시장의 붕괴에 대비했지만, 그 위험은 점점 커지고 있다.

금융 위기 이후 규제로 인해 은행들이 위험도가 높은 차입자에게 대출을 제공하는 것을 꺼리게 되면서 사모 대출의 인기가 급증했습니다.

JP모건 체이스의 CEO 제이미 다이먼은 민간 신용조합의 지원을 받는 두 회사가 파산 신청을 한 후, 신용 관련 문제는 드물게 단독으로 발생하는 것이라고 경고했습니다.

블루 아울 캐피털처럼 해당 자산군과 가장 밀접하게 연관된 기업들과 블랙스톤, KKR과 같은 대체 자산 투자 대기업들은 최근 고점 대비 훨씬 낮은 가격에 거래되고 있습니다

https://www.cnbc.com/2026/01/23/wall-street-private-credit-risk-rising.html

트럼프, 은행권 매각 시도에 대해 제이미 다이먼과 JP모건 체이스를 상대로 소송 제기… ‘정치적 행위’라고 주장

도널드 트럼프 대통령은 JP모건 체이스와 제이미 다이먼 CEO를 상대로 소송을 제기했다. 소송장에 따르면 트럼프 대통령은 2021년 초 자신과 관련 법인의 계좌를 폐쇄한 것은 정치적인 행위였다고 주장했다.

최소 50억 달러의 손해배상을 요구하는 이 소송은 플로리다주 마이애미데이드 카운티의 주 법원에 제기되었습니다.

″트럼프 대통령이 우리를 고소한 것은 유감스럽지만, 우리는 이 소송에 아무런 근거가 없다고 생각합니다.”라고 JP모건은 밝혔습니다.

https://www.cnbc.com/2026/01/22/trump-sues-jamie-dimon-jpmorgan-chase.html

JP모건 CEO 제이미 다이먼, 트럼프의 이민 정책에 대해 ”마음에 들지 않는다”고 평가

# 다시 관세 위협 캐나다와 프랑스

1. 핵심 내용: "관세 100%" 경고

발언 내용: 트럼프 대통령은 캐나다가 중국과 무역 협정을 체결할 경우, 미국으로 들어오는 모든 캐나다산 제품에 즉시 100% 관세를 부과하겠다고 위협했습니다.

이유: 트럼프는 캐나다가 중국산 제품이 미국으로 우회해서 들어오는 **'하역장(Drop Off Port)'**이 되는 것을 용납하지 않겠다고 밝혔습니다.

강경 발언: 트럼프는 마크 카니(Mark Carney) 캐나다 총리를 **'카니 주지사(Governor Carney)'**라고 지칭하며(캐나다를 사실상 미국의 51번째 주 취급), 중국과 협정을 맺으면 "중국이 캐나다를 산 채로 잡아먹을 것(eat Canada alive)"이라고 맹비난했습니다.

2. 배경: 캐나다-중국 밀착 행보

이 경고는 최근 캐나다의 대중국 유화 제스처에 대한 직접적인 대응으로 나왔습니다.

카니 총리의 방중: 마크 카니 총리는 캐나다 총리로서는 8년 만에 중국을 방문하여 시진핑 주석과 회담했습니다.

주요 합의 사항:

중국산 전기차(EV): 캐나다는 중국산 전기차 4만 9천 대에 대해 기존의 100% 관세 대신 약 6%의 낮은 관세를 적용하기로 합의했습니다.

캐나다산 유채씨(Canola): 중국은 이에 대한 대가로 캐나다산 유채씨에 대한 관세를 인하하기로 했습니다.

무비자 입국: 중국은 캐나다인에 대한 무비자 입국을 허용할 전망입니다.

3. 분석 및 잠재적 영향

이 사건은 단순한 엄포를 넘어 북미 무역 구조(USMCA)의 근간을 흔들 수 있는 중대한 리스크로 해석됩니다.

자동차 및 공급망 타격: 미국과 캐나다의 자동차 산업은 공급망이 깊게 통합되어 있습니다. 만약 캐나다산 자동차 및 부품에 100% 관세가 부과된다면, GM, 포드 등 완성차 업체뿐만 아니라 국경을 넘나드는 부품사들이 심각한 타격을 입게 됩니다.

USMCA(북미자유무역협정) 재협상 리스크: 트럼프는 오는 7월로 예정된 USMCA 재협상을 앞두고 이를 '무의미하다(irrelevant)'고 폄하했습니다. 이는 북미 무역 협정 자체를 파기하거나 전면 재검토하겠다는 신호로 볼 수 있습니다.

지정학적 갈등 심화 (Golden Dome): 무역 외에도 미국이 추진 중인 그린란드 상공의 미사일 방어 체계('Golden Dome')에 캐나다가 반대 입장을 표명하면서 양국 간 안보 갈등도 고조되고 있습니다.

시장 관전 포인트: 이번 조치는 캐나다 달러(CAD)의 약세를 유발할 수 있으며, 북미에 생산 기지를 둔 한국 자동차 및 배터리 기업(현대차, 기아, 배터리 3사)의 대미 수출 전략에도 불확실성을 키울 수 있습니다.

4. 프랑스 관련

평화위원회 불참 관련 위협 (프랑스 핀셋 타격)

내용: 트럼프 대통령이 가자지구 분쟁 해결 등을 명분으로 구상한 **'평화위원회(Board of Peace)'**에 에마뉘엘 마크롱 프랑스 대통령이 참여를 거부하자 나온 직접적인 보복 위협입니다.

관세율: 프랑스산 와인과 샴페인에 200% 관세를 부과하겠다고 위협했습니다.

배경: 마크롱 대통령이 위원회 참여 요청을 거절하자, 트럼프 대통령은 "관세를 때리면 가입하게 될 것"이라며 압박 수위를 높였습니다.

# 중국 군부 2인자 장유사 숙청

1. 핵심 팩트: 군부 수뇌부의 궤멸적 숙청

중국 관영 매체와 외신 보도에 따르면, 중국 국방부는 **장유샤(중앙군사위 제1부주석)**와 **류전리(劉振立, 연합참모부 참모장)**가 "심각한 규율 및 법 위반 혐의"로 조사를 받고 있다고 발표했습니다.

장유샤의 위상: 시진핑의 최측근이자 '태자당' 출신으로, 시진핑과 동향(산시성)이며 부친끼리도 전우 관계였던 인물입니다. 군내 실질적인 영향력이 가장 강했던 인물로, 시진핑이 가장 신뢰하던 '군부 2인자'였습니다.

숙청의 규모: 이로써 시진핑 3기(2022년 출범) 중앙군사위원회 위원 6명 중 5명이 낙마하거나 숙청되었습니다.

낙마자 명단: 리상푸(국방부장), 웨이펑허(전 국방부장), 먀오화(정치공작부장), 허웨이둥(부주석), 그리고 이번 장유샤와 류전리까지 포함됩니다.

남은 인물: 시진핑 주석을 제외하면 장성민(기율검사위 서기, 숙청을 담당하는 칼자루) 단 한 명만 자리를 지키고 있는 셈입니다.

2. '총구 권력' 독점의 의미

마오쩌둥의 "권력은 총구에서 나온다"는 말처럼 군권은 중국 통치의 핵심입니다. 이번 숙청은 다음과 같은 정치적 함의를 갖습니다.

성역 없는 숙청과 공포 통치: 장유샤는 시진핑의 '죽마고우'이자 군내 버팀목으로 여겨져 '숙청 불가' 성역으로 통했습니다. 그마저 제거했다는 것은 시진핑이 자신을 제외한 그 누구에게도 군사적 권위를 나눠주지 않겠다는 의지를 천명한 것입니다.

쿠데타설 및 권력 투쟁 차단: 최근 중화권 소셜미디어를 중심으로 "장유샤가 시진핑에게 반기를 들었다"거나 "시진핑 실각설"이 돌았던 점을 고려할 때, 이번 조치는 이러한 소문을 잠재우고 군 내부의 잠재적 불만 세력을 사전에 제거하기 위한 선제적 타격으로 해석됩니다.

완전한 1인 지배 체제: 과거에는 군 원로들이나 부주석들이 일정 부분 군 통제권을 분점했으나, 이제 중앙군사위원회는 사실상 기능이 마비되고 시진핑 1인에게 보고하고 지시받는 수직 구조만 남게 되었습니다.

3. 향후 전망 및 리스크

군 지휘 공백과 전력 약화 우려: 군 최고 지휘부가 사실상 전멸하면서 지휘 체계의 혼란이 불가피합니다. 특히 실전 경험이 있는 장유샤의 부재는 단기적으로 중국군의 작전 능력과 대만 침공 준비 태세에 부정적인 영향을 줄 수 있습니다.

대만 및 대외 정책의 불확실성: 내부 결속을 다지고 군부를 통제하기 위해 대외적으로 더 강경한 노선을 택할 가능성(관심 전환)과, 반대로 내부 수습을 위해 도발을 자제할 가능성이 공존합니다. 이는 동아시아 지정학적 리스크를 높이는 요인입니다.

3월 양회(전인대) 주목: 오는 3월 열릴 양회에서 공석이 된 국방부장 및 군사위원 자리에 누가 임명될지가 시진핑 4기 준비의 가늠자가 될 것입니다.

# 코스닥 3000 시대 선언의 의미와 전망

1. 배경: '코스피 5000' 이후의 새로운 모멘텀

상황: 2026년 초, 코스피가 5000선을 돌파하고 코스닥이 1000선(천스닥)에 안착하려는 흐름을 보이자, 정부 여당은 이를 굳히기 위한 다음 단계로 '코스닥 3000'을 제시했습니다.

정치적 맥락: 오는 6월 지방선거를 앞두고, 자본시장 성과를 강조하고 중소·벤처 기업 및 개인 투자자 표심을 공략하기 위한 '경제 드라이브'의 성격이 강합니다.

핵심 발언: 이재명 대통령과 '코스피5000특별위원회'(위원장 민병덕 의원 등)의 오찬(1월 23일)에서 **"코스피 5000 달성은 입법 성과이며, 다음은 디지털 자산을 활용한 코스닥 3000"**이라는 구체적인 로드맵이 제안되었습니다.

2. 3000 도달 수단 3 가지

전략 심층 분석: 왜 '이 3가지' 인가?

이 전략은 과거의 단순 부양책과 달리 시장의 구조적 약점을 타겟팅하고 있습니다.

자금 조달의 한계 돌파 (① STO):

코스닥 주류인 벤처/혁신 기업은 공장이나 토지 같은 유형자산이 부족합니다. IP(지식재산권) 등을 쪼개어 팔 수 있는 STO는 이들에게 **새로운 혈관(자금줄)**을 뚫어주는 역할을 합니다.

기울어진 운동장 보정 (② 수급):

코스닥은 '개미 무덤'이라는 오명이 있을 정도로 변동성이 큽니다. 30조 원 규모의 기관 자금(Blind Fund 등)이 들어오면, 하락장에서 버팀목 역할을 하여 지수의 하방 경직성을 확보할 수 있습니다.

투자 유인책 강화 (③ 세제):

시장이 좋아져도 세금이 무거우면 자금은 해외로 빠져나갑니다(국장 탈출). 세제 지원은 자금을 국내 시장에 묶어두는 '댐' 역할을 하며, 특히 상속세 완화는 경영진이 주가 상승을 두려워하지 않게 만드는 트리거가 됩니다.

3. 시장 영향 및 투자자 관전 포인트

이 정책은 특히 제약·바이오와 신규 테크(STO/핀테크) 섹터에 강력한 유동성 공급 신호가 될 수 있습니다.

수급의 '기관화': 최근 기관 투자자들이 코스닥에서 역대 최대 순매수(약 1조 원 육박)를 기록한 것은 이러한 정책 기대감이 선반영된 결과입니다. 특히 에이비엘바이오, 삼천당제약 등 대형 바이오주로의 자금 쏠림이 뚜렷합니다.

STO/블록체인 섹터 부상: '디지털 자산'이 코스닥 부양의 핵심 수단으로 지목되면서, 증권형 토큰 플랫폼 기술을 가진 기업이나 조각 투자 관련 기업들이 새로운 테마를 형성할 가능성이 높습니다.

리스크 요인: 코스피 5000 안착에 대한 자신감에서 나온 정책이지만, 글로벌 금리 환경이나 실물 경기 침체 우려가 여전한 상황에서 인위적인 부양책은 '버블' 논란을 일으킬 수 있습니다. 또한, 한계 기업 퇴출 과정에서 발생할 수 있는 개별 종목의 변동성에 유의해야 합니다.

4. 요약

정부 여당의 '코스닥 3000' 언급은 **"코스피의 성공 방정식(제도 개선+유동성)을 코스닥에 이식하겠다"**는 선언입니다. 투자자 입장에서는 지수 자체의 목표치(3000)보다는, 정부가 **'기관 수급'**과 **'디지털 자산'**이라는 두 가지 키워드로 돈의 길을 열어주고 있다는 점에 주목하여 관련 수혜주(바이오, STO, 벤처캐피탈 등)를 선별하는 전략이 유효해 보입니다.

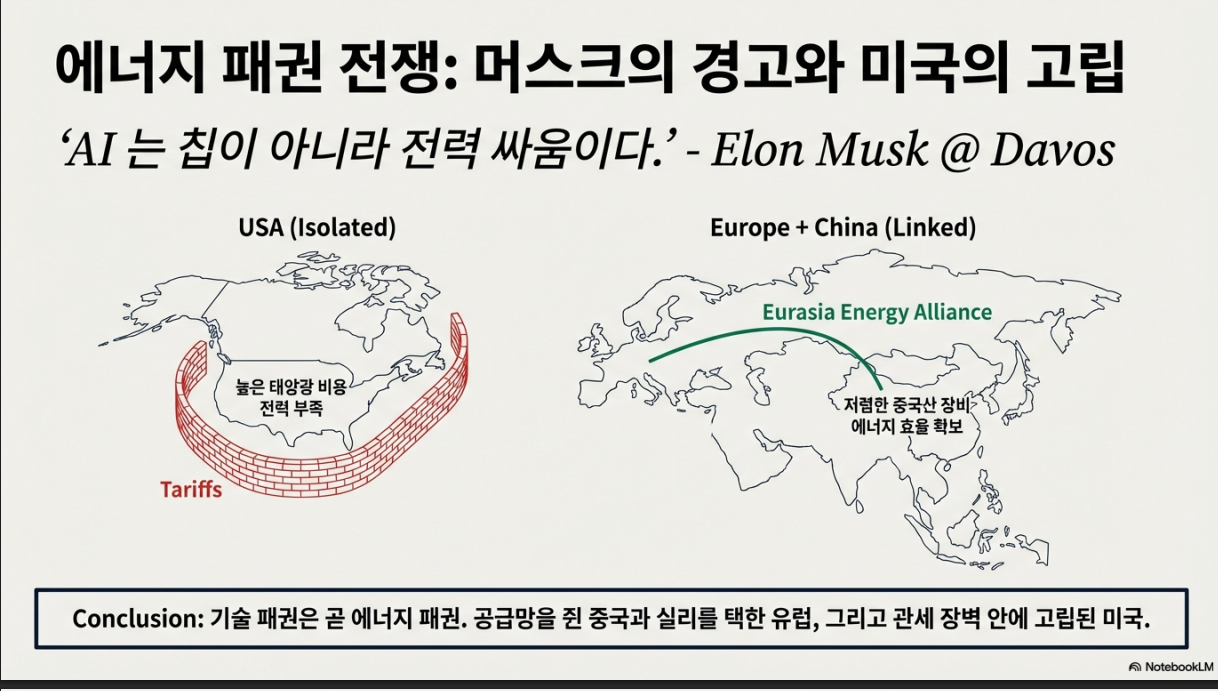

# 머스크의 우려 미국 에너지 폐권 상실과 유럽, 중국 협력 관계 구축

[심층분석] 머스크의 경고: "미국은 스스로 발목을 잡았다"… 에너지 패권의 이동과 유럽-중국 밀월의 서막

최근 스위스 다보스에서 열린 세계경제포럼(WEF)에서 일론 머스크가 던진 화두가 전 세계 에너지 및 기술 업계를 강타하고 있습니다. 도널드 트럼프 전 대통령과 정치적 행보를 같이하면서도, 에너지 정책에서만큼은 **"미국의 관세 장벽이 스스로를 망치고 있다"**며 작심 발언을 쏟아냈기 때문입니다.

머스크의 발언은 단순한 불평이 아닙니다. 이는 미국의 에너지 패권 상실과 중국-유럽의 새로운 경제적 밀착을 예고하는 신호탄으로 해석될 수 있습니다.

오늘은 머스크의 다보스 발언을 팩트 위주로 분석하고, 이것이 그리는 섬뜩한 미래 시나리오를 정리해 드립니다.

1. 머스크가 다보스에서 폭로한 '불편한 진실'

2026년 1월, 다보스 포럼에 처음으로 모습을 드러낸 일론 머스크는 블랙록의 래리 핑크 회장과의 대담에서 충격적인 발언들을 내놓았습니다. 핵심은 **"AI 시대의 승패는 반도체가 아니라 '전력'에서 갈리는데, 미국은 지고 있고 중국은 이기고 있다"**는 것입니다.

🗣️ 주요 발언 요약 (News Quotes)

"중국의 전력 생산 증가세는 엄청나다(tremendous). 중국은 이미 연간 1,000GW(기가와트) 규모의 태양광을 설치하고 있다. 이는 미국 전체 발전 용량을 압도하는 수치다."

"미국은 유타나 네바다의 아주 작은 땅(small corner)만 활용해도 태양광으로 국가 전체 전력을 충당할 수 있다. 하지만 불행히도 미국 내 태양광 모듈 관세가 극도로(extremely) 높다. 이 장벽이 태양광 발전의 경제성을 인위적으로 망치고 있다."

"AI 발전을 제한하는 유일한 요소는 이제 '전력'이다. 칩은 쏟아지는데 전기가 부족하다. 이 제약에서 자유로운 유일한 예외 국가가 바로 중국이다."

[분석]: 머스크는 미국이 중국산 저가 태양광 패널에 매기는 고율 관세(보호무역 조치)가 오히려 미국 내 친환경 에너지 인프라 구축 비용을 높여, 결과적으로 AI 데이터센터 운영에 필요한 전력 수급을 가로막고 있다고 비판한 것입니다.

2. 미국의 자충수: 관세 장벽이 불러온 '에너지 고립'

미국은 현재 'IRA(인플레이션 감축법)'와 대중국 관세를 통해 자국 태양광 산업을 보호하려 합니다. 하지만 머스크는 이것이 **"황금알을 낳는 거위의 배를 가르는 격"**이라고 지적합니다.

미국의 딜레마: AI와 데이터센터는 막대한 전기를 먹습니다. 가장 싸고 빠르게 전력을 공급할 방법은 태양광+배터리인데, 그 공급망(Supply Chain)을 중국이 장악하고 있습니다.

관세의 역설: 중국산 패널을 막으니 미국 내 태양광 설치 단가가 급등합니다. 전력망 확충이 늦어지고, 이는 곧 AI 경쟁력 저하로 이어집니다.

트럼프와의 엇박자: 트럼프 진영은 '석유/가스(Drill, baby, drill)'를 외치지만, 머스크는 "화석연료만으로는 기하급수적으로 늘어나는 AI 전력 수요를 감당할 수 없다"며 현실적인 한계를 지적했습니다.

3. 왜 유럽과 중국은 '편'을 먹게 되는가? (Geopolitical Shift)

머스크의 발언 이면에는 더 큰 지정학적 공포가 숨어 있습니다. 바로 미국이 고립되고, 유럽이 생존을 위해 중국과 손을 잡는 시나리오입니다.

🇪🇺 유럽의 현실

유럽은 AI 경쟁력을 키우고 탄소 중립을 달성해야 하지만, 에너지 비용이 너무 비쌉니다. 러시아 가스는 끊겼고, 미국산 LNG는 비쌉니다.

🇨🇳 중국의 유혹

중국은 현재 전 세계에 **'압도적으로 싼 태양광 패널과 배터리'**를 공급할 수 있는 유일한 국가입니다. 머스크가 언급했듯, 중국은 자국 내 공급을 넘어서 전 세계에 에너지를 수출할 능력을 갖추고 있습니다.

🤝 필연적 밀착 (Decoupling의 허상)

미국이 "중국산 쓰지 마!"라고 외치며 관세 장벽을 높일 때, 에너지 위기에 처한 유럽 국가들은 실리를 택할 가능성이 큽니다.

이미 독일 자동차 업계와 헝가리 등은 중국의 배터리 공장을 유치하고 있습니다.

머스크의 경고대로 미국이 '비싼 에너지'에 갇혀 있는 동안, **유럽은 중국의 저가 장비를 받아들여 '싼 에너지'로 AI 인프라를 구축하는 '유라시아 에너지 동맹'**이 형성될 수 있습니다.

4. 결론 및 시사점: 한국이 처한 위기이자 기회

머스크의 다보스 발언은 단순한 넋두리가 아닙니다. **"기술 패권은 곧 에너지 패권이며, 현재 그 키는 중국이 쥐고 있다"**는 냉철한 현실 인식입니다.

블로그 독자 여러분, 이 상황은 한국에게 어떤 의미일까요?

미국의 압박: 미국은 한국에게도 "중국산 쓰지 말고 미국에 공장 지으라"고 요구할 것입니다.

원가 경쟁력: 하지만 중국산 부품 없이는 우리도 가격 경쟁력을 맞추기 힘듭니다.

틈새 전략: 미국과 유럽 사이에서 한국의 배터리와 태양광 기술이 '제3의 대안'으로 부상할 기회이기도 합니다.

머스크는 말했습니다. "일어나라(Wake up call)." 미국이 이 경고를 무시하고 관세 만능주의를 고집한다면, 우리는 머지않아 **'고립된 미국'**과 **'연결된 중국-유럽'**이라는 낯선 세계 지도를 보게 될지도 모릅니다.

# 인텔 급락 원인과 전망 분석

📉 인텔 주가 급락의 핵심 원인: 기대와 현실의 충돌인텔 주가는 4분기 실적 발표를 앞두고 약 50% 가까이 상승하며 4년 만에 최고치를 기록했으나, 실적 발표 직후 17% 이상 급락했습니다.

이는 시장의 과도한 기대가 차가운 현실을 마주했기 때문입니다.

1. 주가를 끌어올렸던 '기대' (The Hype)실적 발표 전, 인텔 주가는 다음과 같은 호재들로 인해 급등했습니다.

정부 및 파트너 지원: 미국 정부의 지원과 엔비디아(NVIDIA)의 2025년 투자 발표.

정치적 호재: 트럼프 대통령의 소셜 미디어 지지 게시물.

기술 낙관론: AI 데이터 센터의 구형 칩 수요 증가와 최신 18A 공정(팬서 레이크 칩) 출시에 대한 기대감.

2. 주가를 떨어뜨린 '현실' (The Reality)막상 뚜껑을 열어보니 재무 성과와 전망이 기대에 미치지 못했습니다.

가이던스 실망: 4분기 실적은 예상치를 상회했으나, 1분기 수익 및 매출 전망이 예상보다 저조했습니다.

내부 공급 제약: 서버 칩 수요는 많았으나, 인텔 자체 공장의 생산 효율성 문제로 이를 충족시키지 못했습니다.“

인텔이 제조 설비를 효율적으로 활용하지 못하고 있거나, AI 데이터 센터의 수요 규모를 과소평가했을 가능성이 있습니다." - 스테이시 라스곤 (번스타인 애널리스트)

🏗️ 인텔이 직면한 구조적 과제단기적인 주가 변동 뒤에는 더 깊은 구조적인 문제들이 자리 잡고 있습니다.

시장 점유율 하락 핵심 사업인 CPU(컴퓨터/서버용) 부문에서 경쟁사인 AMD와 Arm에게 지속적으로 점유율을 빼앗기고 있습니다.

파운드리 고객 부재 애플(Apple) 등과의 계약 루머는 있으나, 확실한 대형 외부 고객을 아직 확보하지 못해 제조 운영 비용을 정당화하기 어려운 상황입니다.

비용 부담 증가경쟁사를 따라잡기 위해 새로운 제조 공정(18A 등)을 도입하고 있으나, 잦은 시행착오와 지연으로 비용이 증가하여 수익성을 갉아먹고 있습니다.

💡 요약 및 시사점 기사에 따르면 현재 인텔은 **"깔끔한 경영 정상화"**를 기대하는 시장의 희망과, 여전히 공정 효율성 및 경쟁 심화로 고전하는 현실 사이에서 줄타기를 하고 있습니다.

CEO의 입장: 립부 탄(Lip-Bu Tan) CEO는 공장 효율성을 높이고 생산량을 늘리기 위해 노력 중이라고 밝혔습니다.

시장 평가: 실적 발표 전의 주가 상승은 기업의 본질적 가치보다 '과대광고(Hype)'에 가까웠으며, 진정한 반등을 위해서는 확실한 외부 파운드리 고객 확보와 공정 안정화가 선행되어야 함을 시사합니다.

# 현대차 기아 이야기

현대 기아 경영진께 간곡하게 부탁 드립니다!

https://www.youtube.com/watch?v=ZKRE_RrnEOY

1. 핵심 제안: 안전 옵션의 기본화

김정민 대표는 현대자동차와 기아에 '현대 스마트 센스'와 '기아 드라이브 와이즈'와 같은 첨단 안전 보조 기능(ADAS)을 전기차의 모든 트림(일명 '깡통' 모델 포함)에 기본 사양으로 적용해 줄 것을 간곡히 호소했습니다.

이유: "안전을 최우선으로 하겠다"는 경영 철학을 소비자에게 확실히 보여주어 브랜드 신뢰도를 높여야 한다는 것입니다.

배경: 가격 인하 시 수치적인 가격을 조금 덜 낮추더라도, 안전 옵션을 기본화하는 것이 소비자 만족도와 경쟁력 확보에 더 유리하다고 분석했습니다.

2. 시장 상황 및 경쟁사 분석

경쟁 심화: 테슬라의 지속적인 가격 인하와 샤오미, BYD, 지커 등 중국 전기차들의 공격적인 가격 정책 및 시장 진입에 대응해야 합니다.

옵션 정책 비교: 테슬라(오토파일럿 기본 탑재)나 중국 전기차들은 안전 및 주행 보조 기능을 별도의 복잡한 유료 옵션으로 쪼개서 팔지 않는다는 점을 지적하며, 현대기아차도 전기차에서만큼은 이러한 옵션 장사를 지양해야 한다고 주장했습니다.

3. 현대기아 전기차 하드웨어에 대한 평가

E-GMP(800V) 극찬: 아이오닉 5, EV6 등에 적용된 800V E-GMP 시스템은 출시 5년이 지났음에도 여전히 하드웨어적으로 세계 최고 수준(SiC 전력 반도체, 냉각, 배터리 효율 등)이라고 평가했습니다.

우려점: 그러나 최근 보급형(400V 등) 모델의 가격 정책과 옵션 구성이 시장의 기대에 미치지 못하거나, 테슬라/중국차 대비 가격 경쟁력이 떨어질 수 있다는 점을 우려했습니다.

4. 결론 및 개인적 소회

자신은 현대차그룹의 기술력(특히 하드웨어)을 높게 평가하여 향후 스타리아 전기차나 GV90 등을 구매할 의향이 있는 충성도 높은 고객이자 전문가임을 밝혔습니다.

그럼에도 불구하고, 일반 가정과 소비자의 구매 부담을 줄이고 국산차의 신뢰를 회복하기 위해 **"안전 옵션만큼은 타협 없이 기본으로 제공해달라"**는 점을 경영진에게 강력하게 부탁하며 영상을 마무리했습니다.

EV5 겨우 280만원 인하? 아직 사태의 심각성을 모르네!

https://www.youtube.com/watch?v=-c1Zwbg5Qbg

[시장 분석] 오토기어 김정민: 기아 EV5 가격 정책과 전기차 전략의 한계 비판

핵심 요약: 기아의 EV5 280만 원 가격 인하는 '옵션 질'로 인해 실질적인 가격 경쟁력을 확보하지 못했으며, 테슬라와 같은 경쟁사의 '풀옵션 스탠다드' 전략에 비해 구태의연한 내연기관식 판매 방식을 고수하고 있다고 비판. 또한 400V(EV5)와 800V(EV6) 시스템 간의 가격 간섭으로 라인업 전체의 가치를 훼손하고 있음을 지적함.

1. "눈 가리고 아웅" 식의 가격 인하와 옵션 정책

표면적 인하의 허구: EV5 가격을 280만 원 낮췄으나, 내연기관차 판매 방식처럼 필수 편의/안전 사양을 모두 옵션으로 뺐음.

옵션 구성의 문제: 전기차 시대에는 기본 탑재되어야 할 기능들(스마트폰 무선 충전, 디지털 키(NFC), 드라이브 와이즈(ADAS) 등)을 하위 트림에서 제외함.

실구매가 상승: 이를 모두 포함하면 약 300만 원의 추가 비용이 발생하여, 사실상 가격 인하 효과가 상쇄됨(5,800만 원대 육박).

2. 테슬라와의 경쟁력 비교 (Legacy vs. Innovation)

테슬라의 방식: 모델 3/Y는 글라스 루프, 오토파일럿, 무선 충전 등 하드웨어 풀옵션을 기본으로 제공하고 소프트웨어(FSD 등)로 차별화함.

기아의 방식: HDA1, HDA2 등 안전 사양을 세분화하여 옵션 장사를 함. 이는 전기차의 '크로스 도메인' 설계 철학(하드웨어 통합 제어)과 맞지 않는 구시대적 방식임.

소비자 경험: 소비자는 "전기차다운 혁신"을 기대하지만, 기아는 복잡한 옵션표로 피로감을 주고 가격 대비 만족도(가심비)를 떨어뜨림.

3. 라인업 간섭효과 (Team Kill) 및 기술 가치 하락

400V vs 800V: 보급형 400V 시스템인 EV5의 가격이 고급형 800V 시스템인 EV6와 큰 차이가 없음 (스탠다드 모델 기준).

E-GMP 가치 훼손: 상위 기술인 800V 시스템(EV6)의 가치를 돋보이게 하려면 400V 모델(EV5)은 가격을 확실히 낮춰야(약 1,000만 원 갭) 하는데, 애매한 가격 책정으로 두 모델 모두 경쟁력을 잃음.

결론: 소비자 입장에선 EV5를 살 바에야 검증된 플랫폼과 성능을 가진 EV6를 선택하는 것이 합리적임.

4. 시장 전략 및 기업 태도에 대한 비판

보조금의 취지 망각: 전기차 보조금은 초기 개발비 부담을 완화하고 대중화를 돕기 위한 국민 세금인데, 기업이 이를 손실 보전과 이익 방어 수단으로만 사용하고 있음.

패스트 팔로어의 한계: 시장을 선도(First Mover)하려면 기술 혁신과 가격 파괴가 동반되어야 하나, 눈치 보기 식 가격 책정으로 골든 타임을 놓치고 있음.

전망: 현재 전략으로는 EV3, EV4 등 향후 라인업의 가격 정책도 꼬일 수밖에 없으며, 테슬라 등 경쟁사의 가격 인하 압박에 대응하기 어려울 것.

[

투자자 관점의 시사점]

현대차/기아 주가 영향: 전기차 캐즘(일시적 수요 둔화) 시기에 가격 경쟁력 확보 실패는 판매량 부진으로 이어질 가능성이 높음. 특히 중국산 배터리를 탑재하고도 가격 메리트가 없다면,

LFP 배터리를 탑재한 테슬라 모델 Y RWD 모델 등과 경쟁에서 밀릴 수 있음.

전략 수정 필요성: 현대차그룹(정의선 회장)이 강조한 '안전 우선' 가치와 달리 안전 옵션(ADAS)을 유료화하는 것은 브랜드 이미지에 부정적. 향후 기아의 가격 정책 재편 여부가 실적 반등의 열쇠가 될 것임.

테슬라는 예고편? 곧 국내 들어올 지커 9X 어떤 차인지 알아봐야 합니다!

https://www.youtube.com/watch?v=4-H9FyniNAM

[블로그 포스팅 초안] 중국 전기차의 공습, '지커(Zeekr)'와 '지리(Geely)' 한국 상륙 분석

부제: 카니발·쏘렌토의 강력한 경쟁자 등장, 12C 초급속 충전과 가격 경쟁력으로 무장하다

1. 들어가며: 2026년 봄, 한국 시장의 새로운 변수

중국의 프리미엄 전기차 브랜드 **지커(Zeekr)**가 올해(2026년) 3~4월경 한국 시장 진출을 앞두고 있습니다. 단순히 '가성비 중국차'가 아닌, **볼보(Volvo)**의 안전 철학과 세련된 디자인, 그리고 **화웨이·메이주(Meizu)**의 IT 기술을 결합한 '상품성'으로 무장했다는 점에서 현대차·기아에 실질적인 위협이 될 것으로 보입니다. 이번 CES에서 공개된 주요 모델(009, 7X, 9X, 갤럭시 M9)을 통해 그 경쟁력을 분석해 봅니다.

2. 주요 모델 분석: 세그먼트별 타겟팅

① 지커 009 (Zeekr 009) - "럭셔리 카니발의 대항마"

포지셔닝: 기아 카니발 하이리무진, 렉서스 LM, 토요타 알파드와 경쟁하는 프리미엄 MPV.

특징:

디자인: 롤스로이스를 연상시키는 금색 코치라인과 배지, 과감한 그릴 디자인. (호불호가 갈릴 수 있으나 '부의 과시'를 선호하는 층 공략)

실내: 4인승 럭셔리 모델의 경우, 1열과 2열 사이 **격벽(Partition)**을 설치하여 완벽한 프라이버시 제공. 야마하(Yamaha) 스피커 내장 헤드레스트, 진동 시트, 대형 스크린 탑재.

경쟁력: 한국 시장에서 '법인용 럭셔리 밴' 수요가 꾸준한 만큼, 카니발 상위 트림 수요를 일부 흡수할 가능성이 높습니다.

② 지커 7X (Zeekr 7X) - "한국 시장의 주력(Volume Model)"

포지셔닝: 테슬라 모델 Y, 현대 아이오닉 5, 기아 EV6와 경쟁하는 중형 SUV. 한국에 가장 먼저 출시될 모델.

특징:

MPV의 거주성과 SUV의 스타일을 결합.

한국 소비자가 선호하는 넉넉한 공간감과 최신 편의사양으로 무장하여, 가장 대중적인 판매량을 기록할 것으로 예상됩니다.

③ 지커 9X (Zeekr 9X) - "팰리세이드보다 큰 플래그십 SUV"

포지셔닝: 현대 팰리세이드보다 큰 차체의 대형 럭셔리 SUV.

특징:

자율주행 특화: 루프 상단 라이다(LiDAR) 및 펜더 카메라 장착, 자율주행 모드 시 에메랄드빛 램프 점등 기능.

편의성: 롤스로이스급 자동문(장애물 감지 포함), 2열·3열 전동 시트, 3열 전용 디스플레이 및 독립 제어 시스템.

기술: 바닥에 횡단보도나 문양을 투사하는 램프 기술 등 '보여주는 기술'에 집중.

④ 지리 갤럭시 M9 (Geely Galaxy M9) - "가성비 끝판왕"

포지셔닝: 쏘렌토·싼타페급 크기지만 가격은 획기적으로 낮춘 대중 모델. (르노 그랑콜레오스의 형제차 격인 '싱유에 L'보다 상위 모델)

특징:

3열 시트를 갖춘 대형 SUV임에도 획기적인 가격 경쟁력(중국 현지 약 2만 달러 중반 시작)을 보유.

PHEV(플러그인 하이브리드) 혹은 EREV(주행거리 연장형) 시스템을 통해 경제성과 주행거리를 모두 확보.

3. 핵심 기술 경쟁력 (Tech Differentiators)

1) 배터리 및 충전 속도 (The Game Changer)

12C 초급속 충전: 현재 주류인 2C~3C 충전 속도를 압도하는 12C 충전 기술을 선보였습니다.

이론상 5분 만에 완충 가능, 실제 환경(10%→80%)에서도 약 7분 소요.

이는 전기차의 최대 약점인 '충전 시간'을 내연기관 주유 시간 수준으로 단축시킨 것으로, 기술적 해자(Moat)가 될 수 있습니다.

LFP 숏 블레이드 배터리: 에너지 밀도를 높이면서도 화재 안전성이 뛰어난 LFP(리튬인산철) 배터리를 자체 개발(내재화)하여 원가 경쟁력을 극대화했습니다.

2) IT 및 인포테인먼트 (Meizu Integration)

지리 그룹이 인수한 스마트폰 제조사 **메이주(Meizu)**의 기술을 차량 OS에 이식.

스마트폰과 동일한 수준의 터치 반응 속도, UI/UX 제공.

삼성전자의 최신 OLED 디스플레이(지커 9X 등)를 탑재하여 하드웨어 품질도 확보했습니다.

4. 시장 전망 및 시사점 (Investment Insight)

현대차·기아에 미칠 영향

프리미엄 라인(제네시스) 위협: 지커(Zeekr)는 단순한 저가 공세가 아닌, '고급 소재'와 '압도적 옵션'으로 제네시스 전기차 라인업(GV60, GV70 EV)과 직접 경쟁할 것입니다.

보급형 라인 위협: 지리(Geely) 브랜드가 들어올 경우, 압도적인 가격 경쟁력으로 국내 중형 SUV 시장(쏘렌토, 싼타페)의 점유율을 잠식할 우려가 있습니다.

결론 중국 전기차는 더 이상 '짝퉁'이나 '저가형'에 머물러 있지 않습니다. 배터리 셀부터 OS까지 **수직 계열화(Vertical Integration)**를 마쳤고, 12C 충전과 같은 선도적 기술을 제시하고 있습니다. 2026년은 한국 자동차 시장이 '가성비'와 '기술력'을 앞세운 중국차의 파상공세를 어떻게 방어할지 판가름 나는 중요한 해가 될 것입니다.

현대차, 앤비디아 알파마요로 테슬라 FSD 뛰어넘는다? 현대차 자율주행 전략 오해하지 마세요!

https://www.youtube.com/watch?v=-_lk4kxrJ3Q

1. 테슬라 FSD에 대한 오해와 진실

비판에 대한 해명: 유튜버는 테슬라 FSD를 비판한 것이 아니라, "출퇴근이 5분 거리인 사람에게 900만 원짜리 FSD 옵션은 가성비가 떨어지며, 월 구독(약 10만 원 예상)이 합리적이다"라는 취지였음을 해명했습니다.

기술적 신뢰: 테슬라의 기술력을 폄하하는 것이 아니며, 오히려 테슬라가 자율주행 분야에서 압도적인 격차로 선두에 있음을 강조했습니다.

2. 핵심 인사이트: 왜 테슬라 방식(V12)이 충격적인가?

작성하신 내용 중 "FSD V12의 코드 삭제" 부분은 AI 역사에서도 매우 중요한 사건입니다. 이를 조금 더 보충 설명해 드립니다.

1. '인지' 뿐만 아니라 '판단'까지 AI에게 맡김

과거 (V11 이전): 카메라는 사물만 인식하고(이것은 차, 저것은 사람), 운전 방법은 인간 프로그래머가 코딩했습니다. (예: "사람이 5m 앞에 있으면 브레이크를 30% 밟아라")

현재 (V12 이후): AI가 수백만 개의 '숙련된 운전 영상'을 보고 스스로 배웁니다. 마치 아기에게 걷는 법을 말로 설명하는 대신, 걷는 모습을 보여주면 스스로 근육 쓰는 법을 터득하는 것과 같습니다. 이를 **Photon-to-Control(광자에서 제어까지)**이라고 부릅니다.

2. 롱테일(Long-tail)의 정복

도로 위에는 '공사 중이라 역주행을 해야 하는 상황', '경찰 수신호' 등 규칙으로 정의하기 힘든 상황이 너무 많습니다. 규칙 기반은 여기서 멈추지만, 신경망 기반은 과거 유사한 데이터를 바탕으로 '눈치껏' 주행합니다.

3. 하드웨어 비용 절감

라이다(LiDAR) 없이 카메라만으로 주행이 가능해지면서, 차량 생산 단가를 획기적으로 낮출 수 있습니다. 이는 로보택시 사업의 수익성과 직결됩니다.

3. 자율주행 역사의 결정적 순간들

모빌아이(Mobileye)와의 결별 (2016): 초기 테슬라는 모빌아이를 썼으나, 트레일러 충돌 사망 사고 시 모빌아이가 "카메라 한계"를 탓하자 일론 머스크가 결별을 선언했습니다.

엔비디아(NVIDIA)와의 만남과 결별:

테슬라는 엔비디아와 협력하며 2016년 엔비디아 논문(PilotNet)에 나온 End-to-End(E2E) 개념을 도입했습니다.

하지만 엔비디아가 범용 GPU(CUDA 기반)를 고집하자, 전력 효율과 전용 칩이 필요했던 테슬라는 **짐 켈러(Jim Keller)**를 영입해 자체 FSD 칩을 개발하며 독자 노선을 걷게 됩니다.

라이다 진영의 몰락: 루미나(Luminar) 등 라이다 업체들은 고가 장비와 기술적 문제(센서 과열 등)로 어려움을 겪거나 파산 위기에 처했습니다. 반면 테슬라는 카메라만으로 더 뛰어난 성능을 입증했습니다.

4. 엔비디아의 새로운 반격: '알파마요(AlphaMa)'와 설명 가능한 AI

엔비디아는 최근 CES에서 **'알파마요(Alpamayo, VLA 모델 추정)'**라는 개념을 발표하며 테슬라와는 다른 E2E 접근법을 제시했습니다.

테슬라의 방식 (직관적): AI가 사람처럼 운전하지만, "왜 핸들을 꺾었는지" 설명하지 못함 (Black Box). 규제 당국 승인에 불리할 수 있음.

엔비디아의 방식 (추론적/Reasoning): 거대언어모델(LLM)처럼 운전의 원인과 결과를 설명할 수 있는 AI. ("과속방지턱이 있어 우회했습니다"라고 설명 가능).

일론 머스크의 반박: "운전 상황을 일일이 설명하는 것은 롱테일(예외 상황) 해결에 방해가 된다. 그냥 AI가 사고 안 내고 운전만 잘하면 된다."

전망: 현대차 등 후발 주자들은 엔비디아의 솔루션(알파마요 등)을 채택하여 E2E 자율주행을 구현하려 할 것이며, 결국 시장은 E2E 방식의 자율주행으로 수렴할 것입니다.

5. 로보택시의 경제학

택시는 무조건 **'저렴한 차'**여야 수익이 납니다.

라이다와 고가 센서로 무장한 기존 자율주행차(웨이모 등)는 비용 문제로 상용화가 어렵습니다.

반면, 테슬라는 카메라만 사용하므로 차량 가격이 저렴하여 로보택시 시장에서 경제적 우위를 점할 수밖에 없습니다.

요약

결론적으로 영상은 **"센서를 덕지덕지 붙이고 규칙을 코딩하던 기존 자율주행 방식은 실패했다"**고 봅니다.

테슬라가 10년 전부터 밀어붙인 신경망(AI) 기반의 End-to-End 방식이 정답임이 증명되었으며, 엔비디아와 현대차를 포함한 전 세계 자동차 업계가 이제야 테슬라의 뒤를 쫓아 E2E 방식으로 전환하고 있다는 분석입니다.

# 미국 시장 이야기

AI 칩 판매 부진 속 엔비디아 황 CEO, 중국 방문 예정

엔비디아 CEO 젠슨 황이 조만간 중국을 방문할 예정이라고 이 문제에 정통한 두 소식통이 CNBC에 전했다.

이 미국 반도체 제조업체는 가장 수익성이 높은 시장 중 하나인 중국 시장에 제품을 판매하는 데 있어 미국과 중국의 규제 장벽에 직면해 왔습니다.

엔비디아는 임원진의 출장 계획에 대해 논평을 거부했습니다.

https://www.cnbc.com/2026/01/23/nvidia-ceo-jensen-huang-china-visit-chip-sales-restrictions.html

트럼프 행정부 출신 관료가 그린란드의 외딴 지역에 대규모 데이터 센터를 건설하려 한다. 과연 성공할 수 있을까?

도널드 트럼프 미국 대통령 1기 행정부의 전직 관료가 그린란드의 외딴 지역에 수십억 달러 규모의 데이터 센터 프로젝트를 계획하고 있다.

데이터 센터 또는 에너지 공급에 필요한 발전 시설에 대한 건축 허가는 아직 승인되지 않았지만, 이 프로젝트는 2028년 말까지 1.5GW 용량을 목표로 하고 있습니다.

하이퍼스케일러들은 인공지능(AI)의 확산에 발맞춰 전 세계적으로 데이터센터 용량을 구축하기 위해 경쟁하고 있습니다.

https://www.cnbc.com/2026/01/23/greenland-data-center-trump-greenmet.html

# 주목해야 할 소식

세계에서 가장 빠르게 성장하는 방위산업체 중 하나인 CSG의 주가가 상장 첫날 31% 급등했습니다.

체코에 본사를 둔 방위산업체인 체코슬로바키아 그룹(CSG)의 주가가 금요일 주식 시장 데뷔에서 급등했습니다.

프라하에 본사를 둔 이 회사는 기업공개(IPO)를 통해 총 38억 유로(45억 달러)를 조달했습니다.

https://www.cnbc.com/2026/01/23/csg-stock-debut-ipo-defense-amsterdam-czech.html

# 아시아 시장 이야기

샤오미, 경쟁 심화 및 비용 압박으로 주가 하락세 속 25억 홍콩달러 규모 자사주 매입 발표

샤오미의 최근 자사주 매입 소식에 금요일 주가가 급등했습니다.

반도체 비용 상승 압력과 중국 내 전기차 가격 경쟁으로 인해 투자자들은 여전히 신중한 태도를 보이고 있다.

이 회사는 반도체 및 글로벌 전기차 시장 확장에 대한 장기적인 투자를 늘리고 있습니다.

https://www.cnbc.com/2026/01/23/xiaomi-321-million-shares-rise-stock-buyback-ev-chip-pressure.html

틱톡은 합작 투자 덕분에 잠재적인 금지 위기를 모면하기 전에도 미국에서 승승장구하고 있었습니다.

새로운 합작 투자 덕분에 틱톡은 미국에 남을 수 있게 되었습니다.

하지만 이 앱은 정치적 압력, 무역 제한, 국가 안보 감시 강화에도 불구하고 2025년까지 압도적인 점유율을 기록했습니다.

테무와 셰인은 새로운 무역 규정에 적응하여, 소액 면세 제도가 종료된 후에도 미국의 경제 성장을 유지했습니다.

https://www.cnbc.com/2026/01/23/tiktok-other-china-linked-apps-thrived-in-the-us-in-2025-.html

1. 급락의 트리거: 노조의 "로봇 도입 반대" 공식화

최근 현대차 주가는 CES 2026에서 공개한 휴머노이드 로봇 **'아틀라스(Atlas)'**의 양산 계획(2028년까지 3만 대)에 힘입어 사상 최초로 시총 100조 원을 돌파하는 등 '로봇 기업'으로의 재평가(Re-rating)가 진행 중이었습니다.

그러나 어제(23일) 시장에 영향을 준 핵심 악재는 현대차 노조의 소식지 내용이었습니다.

노조의 입장: "노사 합의 없이는 단 한 대의 로봇도 공장에 들일 수 없다."

노조의 논리: 회사가 **'연봉 1억 원 근로자 3명의 몫(약 3억 원)'**을 **'유지비 1,400만 원짜리 로봇 1대'**로 대체하려 한다며, 이를 고용 불안을 야기하는 생존권 위협으로 규정했습니다.

2. 시장의 해석: 성장 로드맵의 불확실성 증대

주식 시장은 현대차를 더 이상 단순 제조사가 아닌 '로봇/AI 성장주'로 평가하며 프리미엄(높은 주가수익비율)을 부여하고 있었습니다. 하지만 노조의 반발은 이 성장 시나리오에 제동을 걸었습니다.

실행 리스크 부각: 현대차가 제시한 '미국 공장 로봇 투입 및 자동화' 계획이 노조의 반대로 인해 지연되거나, 국내 공장 적용이 불가능해질 수 있다는 우려가 커졌습니다.

기대감 조정: 로봇 도입을 통한 생산성 혁신(비용 절감) 기대감이 '노사 갈등 비용'으로 바뀌면서, 단기간 급등했던 로봇 테마 전반에 차익 실현 매물이 쏟아졌습니다.

3. 결론 및 요약

결과적으로 어제의 하락은 기술적인 문제가 아니라 '기술을 현장에 적용하는 과정(Implementation)'에서 발생한 사회적 갈등(노사 리스크) 때문입니다.

현대차: '로봇 대장주'로서 테마를 이끌었으나, 노조 리스크가 부각되며 상승분을 반납했습니다.

휴머노이드 테마: 대장주인 현대차의 로봇 도입이 난항을 겪을 것이란 전망에, 부품주(감속기, 제어기 등)를 포함한 섹터 전반의 투자 심리가 동반 위축되었습니다.